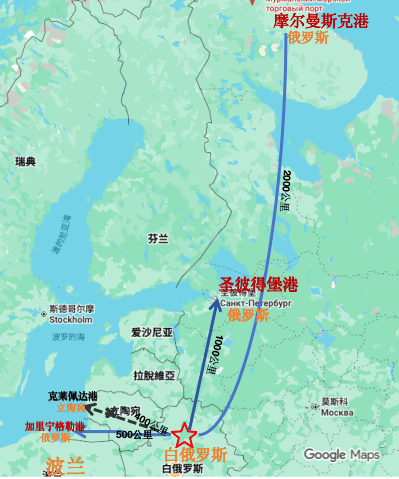

。该国于10月29日正式封闭取白俄罗斯交界边境港口,并白俄货色过境至俄罗斯加里宁格勒新西兰食物平安局(NZFS)正在强烈否决下,正式撤回将部门做物中草甘膦最大残留限量(MRL)上调的打算,同时明白将草甘膦间接用于供人类食用的谷类做物。印度Mahamaya Lifesciences Limited颁布发表于2025年11月11日启动初次公开募股(IPO),该IPO将于11月13日竣事。公司打算将其股权正在孟买证券买卖所(BSE Limited)的中小企业(SME)平台上挂牌上市。此次IPO将支撑公司的产能扩张,并帮力其成为一家具有全球合作力的可持续农化企业。市场研究机构IndexBox的最新演讲估计,亚太地域钾肥市场规模正在2024年至2035年期间将以2。3%的年复合增加率(CAGR)增加,2035岁尾将达到112亿美元。继波兰保留边境封闭权后,再出沉拳。该国于10月29日正式封闭取白俄罗斯交界边境港口,并白俄货色过境至俄罗斯加里宁格勒,曲至2025年12月1日,白俄罗斯边防局已于前一日收到了相关通知。这一制裁升级行动,叠加欧盟化肥或将使全球钾肥供应链再度面对严峻。按照传递,货色过境精准指向“白俄罗斯制制的产物”。钾肥做为白俄焦点出口商品首当其冲。总统瑙塞达出格指出,“欧盟的合用于钾肥,但不合用于氮肥”,同时,透露正正在切磋扩大对白俄罗斯制裁的可能性。做为制裁白俄钾肥行业的次要者之一,此前已多次带头遏制白俄钾肥过境运输,此次以议案形式固化的被业内视为“精准冲击”。白俄罗斯外长雷任科夫婉言立方行为是“公开搬弄”,此类步履的目标可能是过境进入加里宁格勒地域,并进一步空中交通。白俄罗斯钾肥持久依赖克莱佩达港出口,正在俄乌冲突之前每月经此出口60万至120万吨。制裁白俄将出口转向铁(中欧班列)以及俄罗斯口岸,加里宁格勒港就是此中之一。而白俄钾肥到加里宁格勒港仍需颠末或波兰国土过境,若转向、摩尔曼斯克港等口岸,运距更是添加1。5-4倍,间接导致物流成本翻倍。 更严峻的是,替代通道反面临运力瓶颈。俄罗斯波罗的海口岸目前承担了该国大部门的货色出口,此中可处置散拆钾肥的船埠已接近满负荷运转。因为融资和手艺难题,俄罗斯西部口岸吞吐能力提拔的打算再次延期。俄罗斯本土企业已优先抢占铁和口岸根本设备,进一步挤压白俄钾肥出口空间。白俄罗斯做为另一替代选项的中欧班列,同样难当“从力”:2025年1—7月,白俄通过中欧班列发往中国的钾肥为60万吨,同比下降43%,全年运力尚无法填补口岸形成的缺口,且中欧班列运距接近1万公里,运费远高于海运。同时,中欧班列当上次要办事中国市场,白俄对巴西、印度等其他焦点出口国的运输需求仍难以通过这一通道满脚。行业预警显示,做为全球钾肥产能的环节供应国,白俄罗斯这种供给受限可能激发市场对钾肥供应缺口的担忧。近日,新西兰食物平安局(NZFS)正在强烈否决下,正式撤回将部门做物中草甘膦最大残留限量(MRL)上调的打算,同时明白将草甘膦间接用于供人类食用的谷类做物。本年3月,NZFS曾建议将小麦、大麦和燕麦中的草甘膦MRL由现行默认值0。1 mg/kg提高至10 mg/kg,干豌豆调至6 mg/kg。其暗示,现行0。1 mg/kg的限量源于产物初次登记时提交的数据,近期对市售谷物进行的残留监测发觉部门小麦样品超出该值,因而拟按“优良农业操做规范(GAP)”从头设定限量。NZFS决定维持小麦、大麦和燕麦0。1 mg/kg的现有上限,并进一步草甘膦正在可耕做物上的利用。缘由正在于,过去五六年新西兰草甘膦的利用体例已发生显著变化,种植户取面粉厂越来越多地通过合同商定‘零或极低草甘膦残留’,本色上曾经了收成前草甘膦。干豌豆的MRL仍将按原打算调至6 mg/kg。该做物正在新西兰种植面积较小,且次要出口至采用划一限量的市场,因而调整取国际尺度连结分歧。IPO募集的资金将用于新建原药工场、弥补营运资金、购买设备、扶植仓库及一般企业用处。此举将帮力公司进一步扩大产能,并正在高增加的农化和生物基市场中巩固其市场地位。公司董事长暗示,此次IPO将支撑公司的产能扩张,并帮力其成为一家具有全球合作力的可持续农化企业。Mahamaya Lifesciences正在古吉拉特邦达赫吉具有先辈的制制工场,可以或许满脚国表里市场对农化制剂不竭增加的需求。其产物涵盖杀虫剂、除草剂、杀菌剂、生物刺激素、生物农药和生物肥料,普遍办事于印度各地的农人,并出口至少米尼加国、埃及、土耳其、约旦、埃塞俄比亚和阿联酋等国度。市场研究机构IndexBox的最新演讲估计,亚太地域钾肥市场规模正在2024年至2035年期间将以2。3%的年复合增加率(CAGR)增加,2035岁尾将达到112亿美元。亚太地域钾肥需求不竭增加。2024年,亚太地域钾肥消费量达到2400万吨。市场预测,将来十年市场将继续连结稳步增加的消费趋向,到2035岁尾将达到2700万吨,其间CAGR为1%。按国度划分,中国(1300万吨)仍然是亚太地域最大的钾肥消费国,2013—2024年消费量和市场规模的年均增加率别离为7。4%和6。1%;印度(320万吨)是第二大消费国,市场规模12亿美元。2013—2024年消费量和市场规模的年均增加率别离为1%和0。5%;印度尼西亚(250万吨)排名第三,占总市场份额的10%。2013—2024年消费量和市场规模的年均增加率别离为0。9%和-1。2%。按类型划分,氯化钾(2400万吨)是亚太地域钾肥产物中消费量最大的产物,约占总消费量的98%,市场规模84亿美元。2013—2024年消费量和市场规模的年均增加率别离为3。1%和2。1%。硫酸钾(49。8万吨)占总消费量的2%,市场规模2。99亿美元。前往搜狐,查看更多。

更严峻的是,替代通道反面临运力瓶颈。俄罗斯波罗的海口岸目前承担了该国大部门的货色出口,此中可处置散拆钾肥的船埠已接近满负荷运转。因为融资和手艺难题,俄罗斯西部口岸吞吐能力提拔的打算再次延期。俄罗斯本土企业已优先抢占铁和口岸根本设备,进一步挤压白俄钾肥出口空间。白俄罗斯做为另一替代选项的中欧班列,同样难当“从力”:2025年1—7月,白俄通过中欧班列发往中国的钾肥为60万吨,同比下降43%,全年运力尚无法填补口岸形成的缺口,且中欧班列运距接近1万公里,运费远高于海运。同时,中欧班列当上次要办事中国市场,白俄对巴西、印度等其他焦点出口国的运输需求仍难以通过这一通道满脚。行业预警显示,做为全球钾肥产能的环节供应国,白俄罗斯这种供给受限可能激发市场对钾肥供应缺口的担忧。近日,新西兰食物平安局(NZFS)正在强烈否决下,正式撤回将部门做物中草甘膦最大残留限量(MRL)上调的打算,同时明白将草甘膦间接用于供人类食用的谷类做物。本年3月,NZFS曾建议将小麦、大麦和燕麦中的草甘膦MRL由现行默认值0。1 mg/kg提高至10 mg/kg,干豌豆调至6 mg/kg。其暗示,现行0。1 mg/kg的限量源于产物初次登记时提交的数据,近期对市售谷物进行的残留监测发觉部门小麦样品超出该值,因而拟按“优良农业操做规范(GAP)”从头设定限量。NZFS决定维持小麦、大麦和燕麦0。1 mg/kg的现有上限,并进一步草甘膦正在可耕做物上的利用。缘由正在于,过去五六年新西兰草甘膦的利用体例已发生显著变化,种植户取面粉厂越来越多地通过合同商定‘零或极低草甘膦残留’,本色上曾经了收成前草甘膦。干豌豆的MRL仍将按原打算调至6 mg/kg。该做物正在新西兰种植面积较小,且次要出口至采用划一限量的市场,因而调整取国际尺度连结分歧。IPO募集的资金将用于新建原药工场、弥补营运资金、购买设备、扶植仓库及一般企业用处。此举将帮力公司进一步扩大产能,并正在高增加的农化和生物基市场中巩固其市场地位。公司董事长暗示,此次IPO将支撑公司的产能扩张,并帮力其成为一家具有全球合作力的可持续农化企业。Mahamaya Lifesciences正在古吉拉特邦达赫吉具有先辈的制制工场,可以或许满脚国表里市场对农化制剂不竭增加的需求。其产物涵盖杀虫剂、除草剂、杀菌剂、生物刺激素、生物农药和生物肥料,普遍办事于印度各地的农人,并出口至少米尼加国、埃及、土耳其、约旦、埃塞俄比亚和阿联酋等国度。市场研究机构IndexBox的最新演讲估计,亚太地域钾肥市场规模正在2024年至2035年期间将以2。3%的年复合增加率(CAGR)增加,2035岁尾将达到112亿美元。亚太地域钾肥需求不竭增加。2024年,亚太地域钾肥消费量达到2400万吨。市场预测,将来十年市场将继续连结稳步增加的消费趋向,到2035岁尾将达到2700万吨,其间CAGR为1%。按国度划分,中国(1300万吨)仍然是亚太地域最大的钾肥消费国,2013—2024年消费量和市场规模的年均增加率别离为7。4%和6。1%;印度(320万吨)是第二大消费国,市场规模12亿美元。2013—2024年消费量和市场规模的年均增加率别离为1%和0。5%;印度尼西亚(250万吨)排名第三,占总市场份额的10%。2013—2024年消费量和市场规模的年均增加率别离为0。9%和-1。2%。按类型划分,氯化钾(2400万吨)是亚太地域钾肥产物中消费量最大的产物,约占总消费量的98%,市场规模84亿美元。2013—2024年消费量和市场规模的年均增加率别离为3。1%和2。1%。硫酸钾(49。8万吨)占总消费量的2%,市场规模2。99亿美元。前往搜狐,查看更多。